注文住宅・リフォーム・不動産コンサルティングのネクスト・アイズ

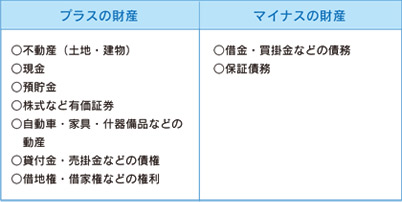

相続人が承継する財産の具体例は以下のとおりです。

一身に専属した権利義務とは、その権利義務の性質上、 被相続人のみに帰属すべきもので、その人の地位やその 人との信頼関係に基づいて成立している権利義務などの ことをいい、相続財産には含まれません。

祭祀財産とは、系譜(先祖代々の血縁関係のつながりについて書き表した図(家系図)や記録のこと)、祭具(位牌や仏壇、 神棚など)及び墳墓(墓石、墓地など)などをいい、これらの財産は相続財産とは別に承継されることになっています。

香典は、亡くなった方への供養、遺族への見舞金、葬式費用の負担の軽減等の趣旨で渡されるものであり、一般的には喪主に 贈られたものと解されており、相続財産にはなりません。

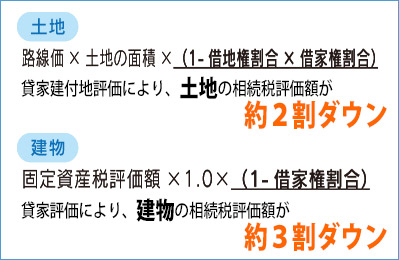

アパート等、賃貸用の物件については、人に貸しているため、自由に使えないという成約があります。そのため、評価にあたっては評価減の規定があります。一例として、戸建の賃貸住宅の評価をみていきましょう。

※借地権割合は、その地域の状況に応じて20%〜90%の範囲で決められています。借地権割合は、一部の地域を除き、一律30%となっております。

土地の形や状況は様々ですが、条件の悪い土地については、評価を下げることができます。一例として次のような場合があります。

形が歪んでいる土地、間口が狭く奥行きが極端に長い土地等、条件の悪い土地については、その状況に応じて一定割合を乗じ て評価を引き下げることができます。

私道については、道路の利用状況により通常の30%の評価となり、不特定多数が利用する道路であれば評価が0となります。

「利用価値が低い」といっても様々ですが、一例として次の様な場合には評価減の可能性があります。

注文住宅・リフォーム・不動産コンサルティングのネクスト・アイズ